个别计价法

初级会计事务-存货相关知识《个别计价法》如下:

个别计价法,亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

个别计价法的成本计算准确,符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。因此,这种方法适用于一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

【例】

甲公司2×12年5月D商品的收入、发出及购进单位成本如表1所示。

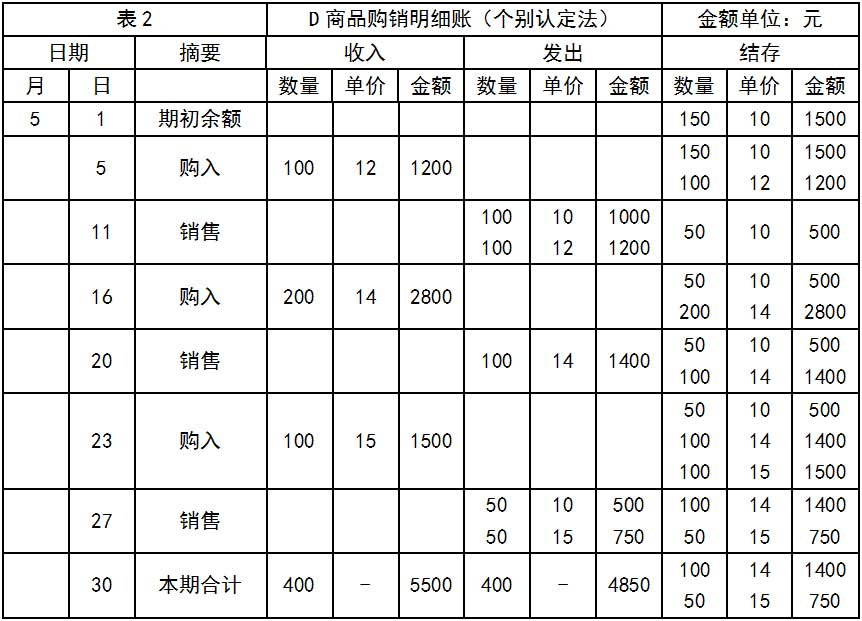

假设经过具体辨认,本期发出存货的单位成本如下:5月11日发出的200件存货中,100件系期初结存存货,单位成本为10元,另外100件为5月5日购入存货,单位成本为12元;5月20日发出的100件存货系5月16购入,单位成本为14元;5月27日发出的100件存货中,50件为期初结存,单位成本为10元,50件为5月23日购入,单位成本15元。则按照个别认定发,甲公司5月份D商品收入、发出与结存情况如表2所示。

假设经过具体辨认,本期发出存货的单位成本如下:5月11日发出的200件存货中,100件系期初结存存货,单位成本为10元,另外100件为5月5日购入存货,单位成本为12元;5月20日发出的100件存货系5月16购入,单位成本为14元;5月27日发出的100件存货中,50件为期初结存,单位成本为10元,50件为5月23日购入,单位成本15元。则按照个别认定发,甲公司5月份D商品收入、发出与结存情况如表2所示。 从表中可知,甲公司本期发出存货成本及期末结存存货成本如下:

从表中可知,甲公司本期发出存货成本及期末结存存货成本如下:

本期发出存货成本 = 100 × 10 + 100 × 12 + 100 × 14 + 50 × 10 + 50 × 15 =4850(元)

期末结存存货成本 = 期初结存存货成本 + 本期购入存货成本 - 本期发出存货成本 = 150 × 10 + 100 × 12 + 200 × 14 + 100 × 15 - 4850 = 2150(元)

广西软件网,不仅向大家提供会计相关知识,如“会计实务教材”,同时我们也是广西用友财务软件优质服务商,提供各类用友财务软件,帮助中小企业快速发展。